债市承压深跌 谁在抛售超长债 流动性趋紧信号显现。傍晚的盘面刚收,曲线又抬头把人吓了一跳。长端往上一顶,短端纹丝不动,这熟悉的“抬头纹”到底在暗示什么。

明明这两年大家喊着要拉长融资期限,发超长债券的力度不小,可超长和10年的利差前些年还越走越窄,现在又有要撕开的苗头。是供给多到了压不住价,还是需求那边开始“躺平”,抑或流动性这杯奶昔已经被吸到见底。

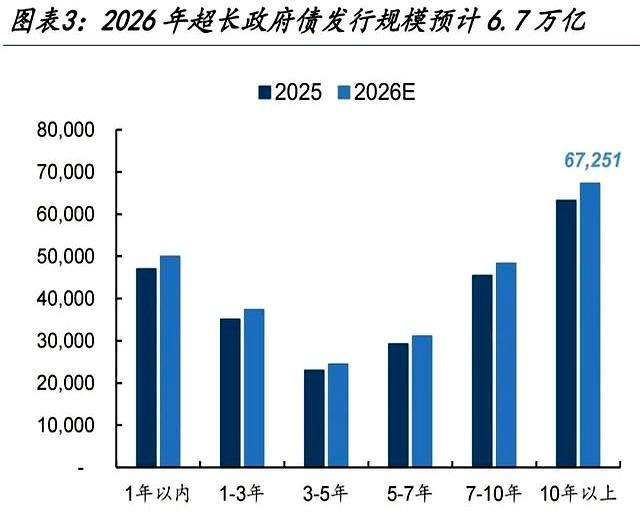

报告里说得很直白,10年以上的政府债占比这几年一路往上走,2019年后直接站上两成,24到25年大概四分之一,到了明年,总量预计25.8万亿,按现在惯性算,超长占比约26%,那就是6.7万亿的体量。利率中枢在低位晃,趁着低位把长钱成本锁住,像在房贷宽松时固定利率一样,能少花就少花。财政投向的项目也变了味道,不再追求短平快,多是城更、数智基建、科技攻关、安全能力这类拉长线的工程,自然配长期资金才合拍。再叠加几轮特别国债,本身就带“超长”基因,供给端的久期倾斜就成了趋势。

照理说,长端发得多,利差就该往外撑,可过去两年偏偏没如剧本走。背后的推手在需求和流动性。一边是长期债牛的叙事大行其道,机构扎堆往长端里冲,另一边是超长债的成交越来越热,流动性溢价被一点点消掉,利差被压成“纸片”。

数据显示,>15年国债的成交占比,2020到2023年从不到6%爬到13%,2024年猛冲到23%,今年又攀到34%。看着很亮眼,但这把尺子再往外拉,边际效果在变淡,期限利差的中枢并没继续往下塌,反倒抬了一截。对标海外,像美国>10年剩余期限的超长成交占比在十五上下打转,咱现在显著高于它,说明那种“越炒越活络就越降利差”的路子差不多到分界线了。说白了,流动性这口井,没干,但抽水的难度上来了。

未经允许不得转载! 作者:谁是谁的谁,转载或复制请以超链接形式并注明出处。

原文地址:http://www.jc51.cn/post/5228.html发布于:2025-12-05